ゴマ夫の脱うつマネーラボ

ゴマ夫の脱うつマネーラボ

会社員

会社員

ゴマ夫

ゴマ夫

財形貯蓄制度って聞いたことはあるけど実際に使ってないし、どんなメリットがあるかわからないそんな方に向けて解説します。

30代からの利用でも全然遅くありません。生活防衛資金の確保にうってつけです。

それではどうぞ!

・元本保証型商品なのでノーリスクで運用できる

・定期預金より高利回りで運用できる

・休職などによる急な引出しにも対応できる

・給与天引きなので貯蓄が苦手な人でも簡単にできる

・投資を始める前の生活防衛資金貯蓄に向いている

・30代社員でも遅くない!今からでも始めよう

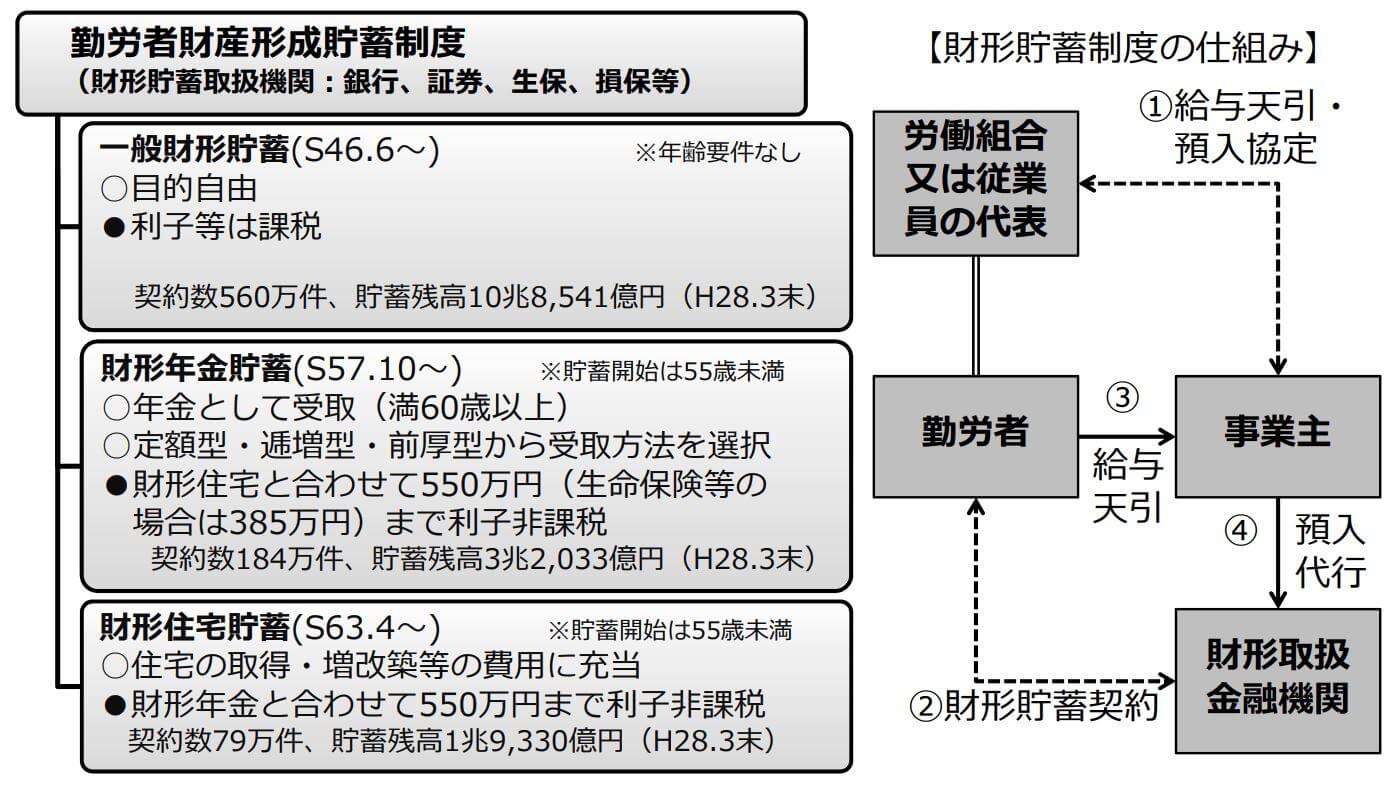

財形貯蓄とは

出典:厚生労働省

会社が給料から天引き貯蓄してくれる制度です。

この天引きされたお金は会社で契約しているメインバンクで運用され

非常に高金利を付与してくれます。

この利率は会社とメインバンクの契約によるものなのでその会社ごとに条件が異なります。

ゴマ夫の会社では150万円までの貯蓄額に対して3%金利が適用されます。

3種類の財形貯蓄

出典:厚生労働省

一般財形貯蓄 財形住宅貯蓄 財形年金貯蓄

財形貯蓄には3種類のラインナップが用意されています。

全て金利は同じですが大きな違いは

・使い道が限定されるかどうか

・非課税になるかどうか

この2つに注目すればよいでしょう

一般財形貯蓄

ゴマ夫オススメの一般財形は使い道自由に出金可能で課税扱になるというものです。

財形住宅貯蓄

住宅ローンを組むためなどの住宅関連費に使用する目的のために出金できます。

提出書類が多いのが欠点です。

550万円までにに対する利子が非課税扱いになります。

住宅関連費以外に使用する目的で出金する場合には遡って利子に課税されます。

つまり一般財形貯蓄していたのと変化はない扱いになります。

財形年金貯蓄

60歳から年金として受け取ることができます。

550万円までにに対する利子が非課税扱いになります。

60歳になる前に出金する場合には遡って利子に課税されます。

つまり一般財形貯蓄していたのと変化はない扱いになります。

どの財形貯蓄を選べばいいの?

3種類の財形貯蓄の説明をしましたが、結局どれがいいの?

ゴマ夫は一般財形貯蓄を選択しました。

・いつでも出金しやすい ・将来住宅を購入するか決めていなかった(結局購入しました。) ・年金はiDeCoで運用しようと思っていた。

ゴマ夫は生活防衛資金の確保に財形貯蓄制度を利用することをオススメしています。

よっていつでも気兼ねなく出金できる一般財形は魅力です。

もちろん最初から住宅や年金にしておいても途中で気が変わって出金することは可能ですが、せっかく非課税の恩恵を受けてたのになあ

と変に損した気分になってしまうのはデメリットではあります。

生活防衛資金がすでに確保できていて、数年後に住宅購入を検討しているという方でしたら財形住宅貯蓄を選択するのもありでしょう。

財形年金貯蓄よりはiDeCoという別の制度の方が恩恵が大きいのでこちらは特にオススメしません。

ゴマ夫のケース

ゴマ夫は入社時にはこの財形貯蓄制度については特に気にしてなかったのですが、

先輩社員から制度の内容を知り、ぜひ入りたいと思いました。

ゴマ夫の会社の特別金利が適用される契約になっており

なんと

・150万円までの貯蓄に対して3%の金利が適用される

・150万円以上を貯蓄してもそれ以上の金利は適用されない

このような条件で金利がつくのです!

ノーリスクで金利3%!

ひとたび150万円まで貯蓄できれば毎年約4.5万円が自動的に付与されるという算段です。

これは入るしかありません。

ゴマ夫は月に5万円とボーナス時に5万円の年間70万円ペースで一般財形貯蓄を行いました。

新入社員ですと、今の時代い住宅を購入するかはわからないですし、年金はiDeCoの制度もありますので取り急ぎ一般財形を選択するのが良いと思います。

これによりゴマ夫は入社3年目から10年目になる現在まで約7年連続で毎年4.5万円を自動的にゲットしています。

そしてゴマ夫は入社7年目に結婚するまでは全く投資を行っていなかったので、無駄に月5万円の財形貯蓄を続けてしまっていました。

今思えば150万円以上預ける意味はないので、その後は投資信託などのリスクのある商品で資産運用することがベストだと考えます。

入社7年目に投資を使用と決断したため、財形貯蓄を150万円だけ残して後は解約しました。

そして入社10年目にうつ病で休職を余儀なくされ、生活費に余裕を持たせるために50万円を解約しました。

このように必要に応じていつでも出金することができるので普通預金とほぼ同等の機能と考えています。

出金については会社に財形貯蓄の一部解約書類を提出するのですが、提出から約1週間程度で自分の銀行口座に入金されました。

本当に助かりました。

財形貯蓄より投資を始めた方が良いのでは?

投資を始めるためには余剰資金を用意する必要があります。

投資はリスクを伴うので財産の全てを投入することは避けなければなりません。

いつでも引き出せる元本保証の商品としては預貯金が適当です。

預貯金のメリットそのままに高金利という付加価値を得られる財形貯蓄こそ最初に取り組むべき資産運用だと考えます。

生活防衛資金を財形貯蓄で貯めていくというイメージでよいでしょう。

独身の方であれば、まずは100万円程度を目標に財形貯蓄を行いましょう

同時に投資信託を月に1万円程度積み立てるというのもありですね

資産運用を始めて考える方であれば

- 一般財形貯蓄

- 投資信託

から始めるのがベストだと考えます。

投資信託を解説(初心者向け)

投資信託を解説(初心者向け)  楽天スーパーポイントで投資信託を購入する方法

楽天スーパーポイントで投資信託を購入する方法 投資の前に財形貯蓄で生活防衛資金を確保しよう

ゴマ夫が財形貯蓄をオススメするのは投資による資産運用を念頭に置いているためです。

まずは生活防衛資金を確保して余剰資金を捻出することを目標としましょう。

投資のためのファーストステップです。

投資信託

米国株式

ETF

ロボットアドバイザー

仮想通貨

たくさんの投資ジャンルがあり特徴がそれぞれ違うので面白いです。

休職中に実践した7つの投資(初心者向け)

休職中に実践した7つの投資(初心者向け) ぜひ財形貯蓄を始めてみてください!

・元本保証型商品なのでノーリスクで運用できる

・定期預金より高利回りで運用できる

・休職などによる急な引出しにも対応できる

・給与天引きなので貯蓄が苦手な人でも簡単にできる

・投資を始める前の生活防衛資金貯蓄に向いている

・30代社員でも遅くない!今からでも始めよう

コメントを残す