ゴマ夫の脱うつマネーラボ

ゴマ夫の脱うつマネーラボ

会社員

会社員

こんにちは!NISAとiDeCoで資産運用中のゴマ夫(@gomaoshigotoya)です!

NISA(少額投資非課税制度)とiDeCo(個人型確定拠出年金)は非課税制度なので投資を始めるならまず検討したい制度なのですが、どちらから始めるべきか?というのは共通の疑問だと思います。

今回は資産運用を始めよう!と考えている方向けに非課税制度の仕組みやメリット・デメリットを図解を用いて解説しながら、NISAとiDeCoどちらから使い始めればよいのかの結論も示します。

誰でも理解できますし、ゴマ夫も大いに活用しています!

この記事の結論とポイント

ゴマ夫の実績

2018年の米国株・ETFからの配当金の合計は1476.28USドル・約16万円でした!詳細はこちらの記事からどうぞ⇩

【実績公開】米国個別株・ETFの配当金で年間16万円得る超具体的方法

【実績公開】米国個別株・ETFの配当金で年間16万円得る超具体的方法 この記事の内容を音声で聞き流すことも出来ます!通勤中などにお使いください!

目次

万人にオススメできるのは「つみたてNISA」

非課税がなぜ良い事なのか?一般口座での取引には課税されてしまうから

NISAもiDeCoもそれぞれNISA口座(つみたてNISA・NISA)とiDeCo口座と呼ばれる口座のことを指しています。

そもそも証券会社に口座を開設すると2種類の口座が選べます。

一般口座と特定口座がありまして、両方とも投資で得た利益に対して20.315%が課税されます。

例えば100万円の投資信託を購入して、価格が上昇して価値が2倍になり、200万円の価値になったとします。

利益は+100万円かと思いきや、実は課税されてしまうので、79万8650円が実際の利益になります。

一般口座はその名の通り、一般的に最初に作る口座です。運用益に対する税金の計算は自分で申告します。

特定口座は自動的に税金の計算をしてくれて便利なので、計算に自信が無かったり、初めて資産運用するからよくわからないという方は

特定口座(源泉徴収あり)コースを開設して運用を始めるのがベターだと思います。ゴマ夫も特定口座です。

つみたてNISA・一般NISA・iDeCoもそれぞれ口座の名前を指していて、一般口座や特定口座のお友達って感じです。

違いはズバリ非課税だ!ということです。先ほどの例だと100万円の利益が出たならば、100万円は丸ごと手元に残るという意味ですね

つみたてNISA・一般NISA・iDeCoは制約がある分、非課税のメリットがあるということになります。

制約とは、投資額に上限が設定されていたり、解約・出金に制限があったりします。

ハンターハンターでいうところの「念」と一緒で、誓約と制約の条件が揃うことで非課税という特殊能力を発動できるというわけです。

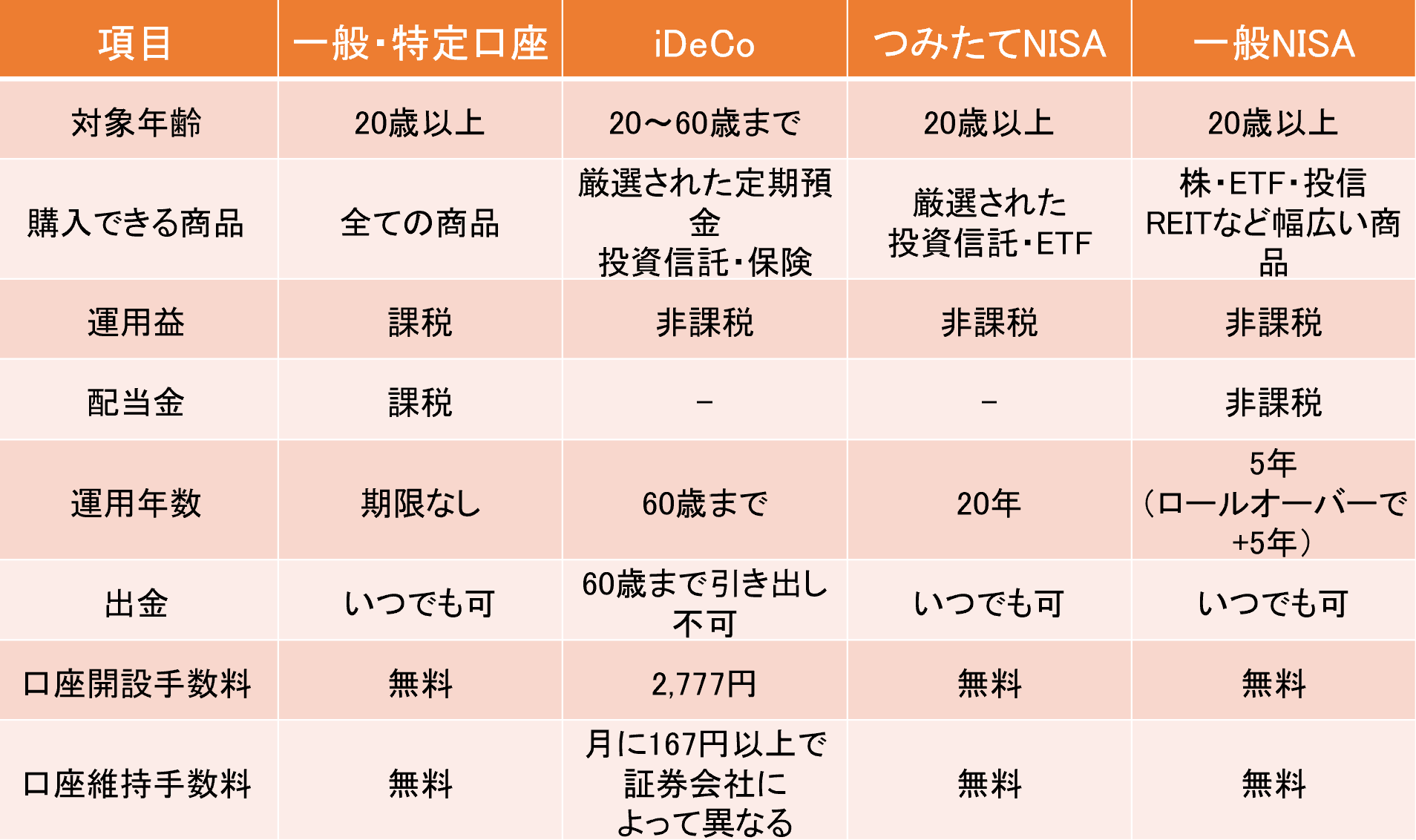

下図に3つの制度の特徴をまとめました。

NISAの特徴

NISAはつみたてNISAと一般NISAに区分されます。

つみたてNISA・一般NISAの特徴

いつでも解約して引き出すことができて、かつ非課税であるNISAは使いやすい制度です。

一般NISAはやや中級者向けであり、配当金享受しつつ、値上がり益も狙うスタイルのVYMなどと相性が良い。ゴマ夫の主要なスタイルです。

注意点としてはつみたてNISA口座を作ると、一般NISA口座は作れない。逆もまたしかりということでしょう。

NISAのメリット

NISAのデメリット

使うべきかどうか?

はっきり言って使うべきです。

ただNISA枠は制限があり、一度購入したら売らずに保有するのがベスト!

なので、これだ!と思った商品を決めてからが良いでしょう。

完全初心者にはまずは特定口座で100円とか少額で良いので試しに投信を購入・売却をしてみて慣れる

何回か売買しているうちに商品の内容がだんだん見えてくるので、NISA枠を利用するのはそれからでも良いと思います。

iDeCoの特徴

iDeCo(イデコ)は、個人型確定拠出年金という長ったらしい名前を簡略化した愛称です。

iDeCoは60歳まで解約できないため、老後資金の準備であるというはっきりとした目的意識があるならアリの制度です。

iDeCoのデメリット

詳細はこちらの記事をご覧ください

iDeCoで自分用年金を作ろう!メリット・デメリットまとめ【1年で5万円の節税】

iDeCoで自分用年金を作ろう!メリット・デメリットまとめ【1年で5万円の節税】 つみたてNISA・一般NISA・iDeCoはどれを選べばいいの?

万人に進められるのは、つみたてNISAでインデックスファンドと呼ばれる投資信託を積立購入する運用方法です。

どちらもいいのだが、初心者含めた万人におススメできるのはつみたてNISA

中級者以上で配当金狙いだったら一般NISAがおススメ。ゴマ夫は一般NISAを使っている。

どちらかしか選べない。

どちらにしろ長期投資(20~30年)保有するならあり。

NISAを使うかどうかは運用したい商品を見定めてから決めたほうが良い。

iDeCoに関してはやはり60歳以上にならないと引き出せないというのが最大のネックなので、検討する順番としては

の順番で検討するのが良いと思います。

毎月投資できる余剰資金がどれだけあるかで決めることになるでしょう。

例えば

つみたてNISAに月33,333円、iDeCoに月23,000円を拠出するとすると月に約56,000円ほど必要になります。

経済状況、家族構成などによってはここまで拠出するのが厳しい方もおられるはずなので、その場合はつみたてNISAを月に2万円だけにするなど自分で設定する必要がありますね

具体的なおススメ商品

順番としてはどの商品で運用するかを決めてからどの非課税制度を使うかを決めるのが良いと思います。

証券会社によって取り扱っていない商品がありますので注意です。

自分が買いたい商品を扱っている証券会社で口座を開きましょう。

非課税制度で運用すべきオススメ投資信託

このあたりから選んでおけばよい。

そもそも、つみたてNISAで買える商品は金融庁がスクリーニングしてくれているのでどれも優良。

ゴマ夫やその周りの人の意見を総合するとこの5種のファンドは人気がある。

ゴマ夫は米国株を中心に据えつつ、世界分散を意識した株式への投資をしている。

みんなが買っているからいいというわけでもない。

自分が納得して買うことが大事なのです。

それぞれの銘柄分析は関連動画をご覧ください

国がNISAやiDeCoを推し進める3つの理由

さて、税収が減ってしまうのにわざわざ非課税制度を作ることで、投資をうながしている国の真の理由はどこにあるのかを解説します。

国がNISAやiDeCoを推し進める3つの理由

普通に“年金”というと国民年金や厚生年金によって国が徴収して国が運用したお金を65歳以降に“老齢年金”として配布してくれる制度のことを指します。

この年金は将来もらえないんじゃないか、減額されるじゃないかと不安視されていますよね

先日に、老後2000万円問題がニュースになったのは記憶に新しいのではないでしょうか

このニュースも国が国民にプレッシャーをかけているわけです。

というわけで国としては国民に自分でも老後資金をしっかり用意して欲しい!と思っています。

だからって完全に国民任せでは投資文化の根付いていない日本人が自分で勉強して投資を始めるのは難しいだろう

NISAやiDeCoという制度を作ってこれを利用すれば税制措置してあげますよ!お得ですよ!と言っているわけです。

ハッキリ言って超お得なので使わない手はないでしょう!

どこの証券会社で口座開設すべきか?SBI証券か楽天証券なら間違いない

最後に証券会社はどこを選べばいいのか?という疑問にお答えします。

結論はSBI証券か楽天証券を選んでおけば間違いないです。ゴマ夫は両方使っています。

初心者必見!楽天証券の口座開設方法を徹底解説

初心者必見!楽天証券の口座開設方法を徹底解説  初心者必見!SBI証券の口座開設方法を徹底解説

初心者必見!SBI証券の口座開設方法を徹底解説

この記事の内容を音声で聞き流すことも出来ます!通勤中などにお使いください!

コメントを残す