ゴマ夫の脱うつマネーラボ

ゴマ夫の脱うつマネーラボ

会社員

会社員

ゴマ夫

ゴマ夫

iDeCo(イデコ)は、個人型確定拠出年金という長ったらしい名前を簡略化した愛称です。

普通に“年金”というと国民年金や厚生年金によって国が徴収して国が運用したお金を65歳以降に“老齢年金”として配布してくれる制度のことを指します。

この年金は将来もらえないんじゃないか、減額されるじゃないかと不安視されていますよね

というわけで国としては国民に自分でも老後資金をしっかり用意して欲しい!と思っています。

だからって完全に国民任せでは申し訳ないので

確定拠出年金という制度を作ってこれを利用すれば税制措置してあげますよ!お得ですよ!と言っているわけです。

ハッキリ言って超お得なので使わない手はないでしょう!

生活防衛資金を確保して余剰資金を得ることができたら投資を積極的に行いましょう!

毎月5万円程度のお金を投資に回せる余裕ができたらぜひiDeCoの導入を検討してみてください。

そして投資信託を運用して自分で年金を確保するのです!

iDeCoで投資をしながら節税する!という感覚を身につけましょう!

・自分で年金を運用できる

・国民年金・厚生年金にプラスアルファの年金を確保できる

・運用商品の手数料が安い

・節税が可能なので効率的な資産運用を経験できる

目次

iDeCoの3大節税ポイント

掛け金が全額所得控除される

掛け金は属性により限度額が異なります。

月に5,000~68,000円を拠出することができます。

例えば年収500万円の会社員が毎月2万円の積立(1年間で24万円)を行うと

年間の節税額は4.8万円になります。

毎年これだけ節税できるだけで既に超お得です!

運用益が非課税

一般的に、投資投資で得た利益には20.315%(=所得税15%+復興特別所得税0.315%+住民税5%)の税金がかかるのですが

iDeCoで運用した場合は運用益が非課税になるのです!

これは大きなメリットです。

一つ例を示しますと

100万円分の投資信託を購入して30年後に200万円の価値にると100万円分の利益がでましたが、一般口座や特定口座では20.315%の税金が課せられ手取りは80万円以下になります。

iDeCoなら100万円分の利益が丸々もらえるというわけです。

資産受け取り時に控除適用

運用した資産は60歳~70歳の10年間の間に

・一時金

・年金

・一時金と年金の両方

の3パターンから選択して受け取ることになります。

まとまったお金が欲しい方は一時金で受け取ります。このとき退職所得金控除を利用すると節税できますが、会社員の方は会社から出る退職金の受け取りと重なると控除枠を使いきってしまう可能性があるので、一時金の受け取りは年をずらしたりしてタイミングを測ることが重要です。

年金で受け取ると公的年金等控除を利用することができます。

そして2つの方法を両方利用して「半分を一時金、半分を年金で」という方法も取れるのです。

3つの方法全てで節税が可能です。

手数料の低い商品ラインナップ

iDeCoの目的は国民の長期的な資産運用であるため

iDeCoで買い付けることができる商品は国が厳選した手数料の低い優良な商品が多いのです

・各資産クラスを用意(預金・株式・債券・不動産・バランスファンド)

・売買手数料がかからないものがほとんど

・信託報酬率の低い商品が多い

・手数料が有利な新しい商品も随時追加される

・気が変わったらスイッチングが可能

特に最後のスイッチングができるというのは魅力です

運用方針を途中で変更できるのです!

例えば

20代はリスクを取って株式100%でしたが50代になったら株式を売却して債券50%・預金50%で運用する

というようなことも可能なのです。

iDeCoのデメリット

・60歳まで引き出せない ・口座開設に時間がかかる ・口座維持手数料がかかる

60歳まで引き出せない

基本的には途中で解約はできません。

死亡・けがおよび特別な場合のみに一時金や障害年金として受け取ることになります。

60歳までは引き出せない覚悟を持って運用しましょう

口座開設に時間がかかる

ゴマ夫の場合は資料請求してから2カ月後に初めて入金が始まり、3カ月目でようやく口座で投資信託の買付が完了しました。

口座維持手数料がかかる

毎月167円の口座維持手数料が絶対にかかります

他にも運営機関によって以下の手数料がかかる場合があります。

・口座開設手数料(初回のみ)

・運営機関管理手数料

月々の掛け金はいくらがいいの?

最低掛け金は5,000円からです。無理せずに始められる額ですね

節税の恩恵を最大限に受けるためには上限額までかけるのが良いでしょう

上限額は属性により異なります。

ゴマ夫はガッツリ毎月23,000円を拠出しています

掛け金が払えない時はどうするの?

掛け金変更

年に1回だけ月々の掛け金の変更が可能です。

支払い停止

拠出が厳しい場合には停止も可能ですが、口座維持手数料や運営機関管理手数料は発生するので注意してください。

iDeCoの口座はどこで開設するの?

SBI証券 楽天証券 マネックス証券

運営機関管理手数料が無料かつ商品ラインナップが優秀な上記3社から選ぶのがベストです

マネックス証券でiDeCo口座を無料開設はこちらからどうぞ!

どの商品で運用すれば良い?

外国株式インデックスファンドがイチオシです!

信託報酬率0.2%前後なら許容範囲でしょう

ゴマ夫の応援する30代会社員ならまだ30年ほどの長期運用が可能なのでややリスクの高い外国株式を選択しても十分なリターンを得ることできると考えます。

運営機関別オススメ第一位ファンドはこちら

資産受け取り方法はどちらがいいの?

資産の受け取り方法は

・一時金

・年金

・一時金と年金の両方

の3種類ありますが、60歳の時点でのその後の運用方針や資産状況で決断すればよい

今決める必要はありません。

iDeCo加入の条件は?

・国民年金保険料(厚生年金保険料)をしっかりと納めている ・20歳以上60歳未満 ・会社で企業型確定拠出年金に加入している場合はiDeCoに加入できないという会社側の制約がないこと

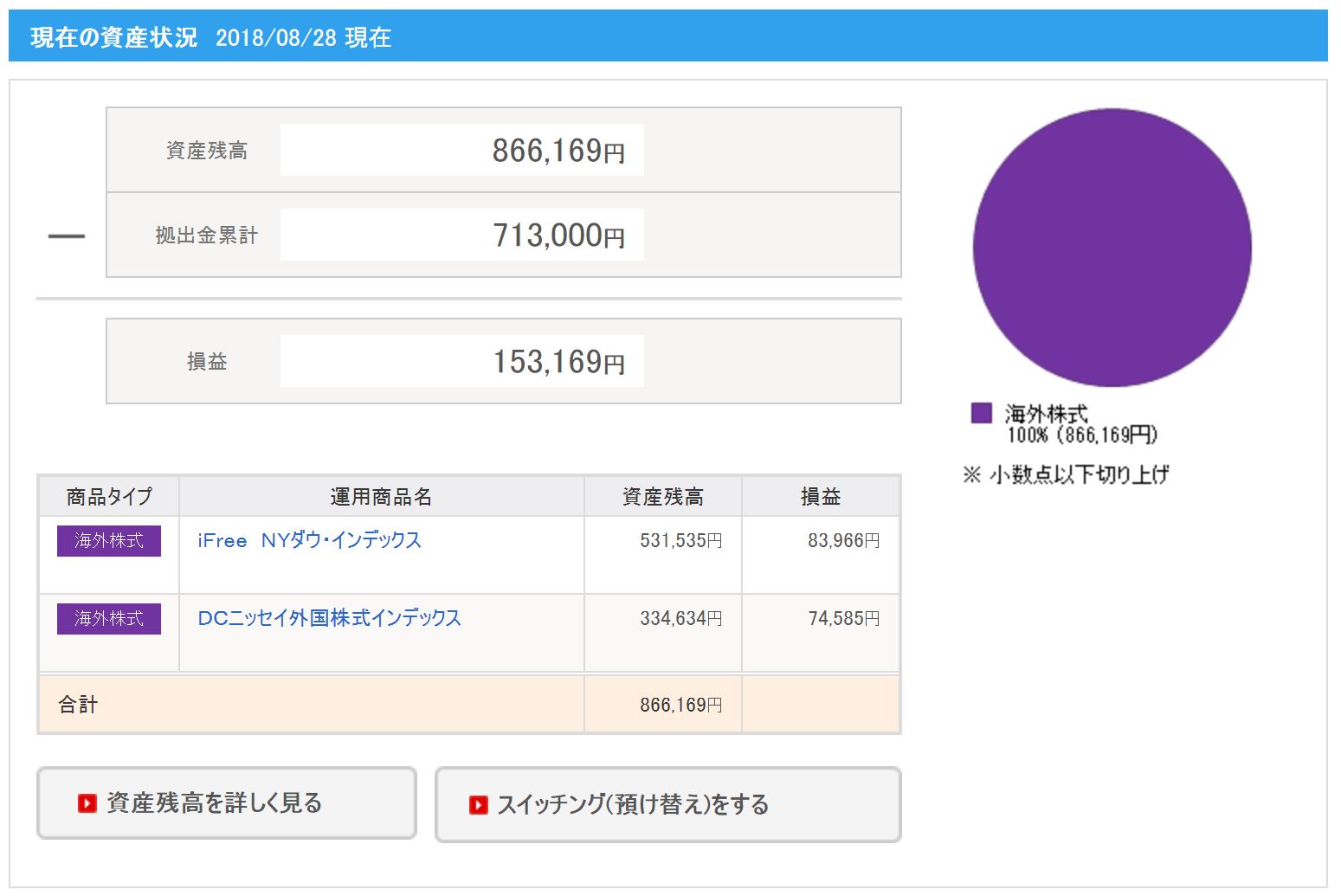

ゴマ夫の運用状況

・SBI証券でiDeCo口座を開設

・2016年1月から拠出開始

・月々23,000円を積み立て中

・途中で3回スイッチングを行っている

・現在の買付商品はDCニッセイ外国株式インデックス50%:iFree NYダウインデックス50%にて積立

・2018年8月で運用2年8カ月

拠出金713,000円に対して資産残高が866,169円であり

損益が+153,169円です

たった2年8カ月で21.4%アップはでき過ぎなくらいのハイパフォーマンスを見せております。

これも外国株式市場(特に米国市場)が好調であったのが要因です。

今後もじっくり運用してゆき、タイミングをみてスイッチングしてゆこうと考えています。

いかがでしたでしょうか?

iDeCoはその制度自体の特色が非常に多く理解するのは正直大変です。

しかし、しっかり理解すればこんなにお得な制度は利用しない手はないと気づくはずです。

ぜひ参考にしていただければと思います。

それでは!

マネックス証券でiDeCo口座を無料開設はこちらからどうぞ!

SBI証券と楽天証券どっちがいいの?迷ったら両方開設がオススメ!

SBI証券と楽天証券どっちがいいの?迷ったら両方開設がオススメ!

[…] iDeCoで自分用年金を作ろう!メリット・デメリットまとめ【1年で5万円の節税】 […]

[…] iDeCoで自分用年金を作ろう!メリット・デメリットまとめ【1年で5万円の節税】 […]